一、不能开具专票的情形:提供劳务派遣服务选择差额纳税的纳税人,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票;一般纳税人销售自己使用过的固定资产,适用简易办法依3%征收率减按2%征收增值税政策的,不得开具增值税专用发票;

纳税人销售旧货依3%征收率减按2%征收增值税,不得开具增值税专用发票;实行增值税退(免)税办法的增值税零税率应税服务不得开具增值税专用发票;适用免征增值税项目不得开具增值税专用发票。但国有粮食购销企业销售免税农产品除外。

二、个人所得税:发放给个人的过节费、高温费,防暑降温费,需要扣代缴个人所得税;企业再任用已退休人员取得的收入,减除按个人所得税法规定的费用扣除标准后,按“工资、薪金所得”应税项目扣缴个人所得税;股权激励所得直接计入个人当期与工资薪金所得合并征收个人所得税;

企业员工个人自已缴纳的补充养老保险,在个人当月工资、薪金计算个人所得税时扣除,按税法规定不得扣除,如有扣除的,应补扣缴个人所得税;企业聘用钟点工在支付给无雇佣关系的个人报酬时,需要按“劳务报酬所得”代扣代缴个人所得税。

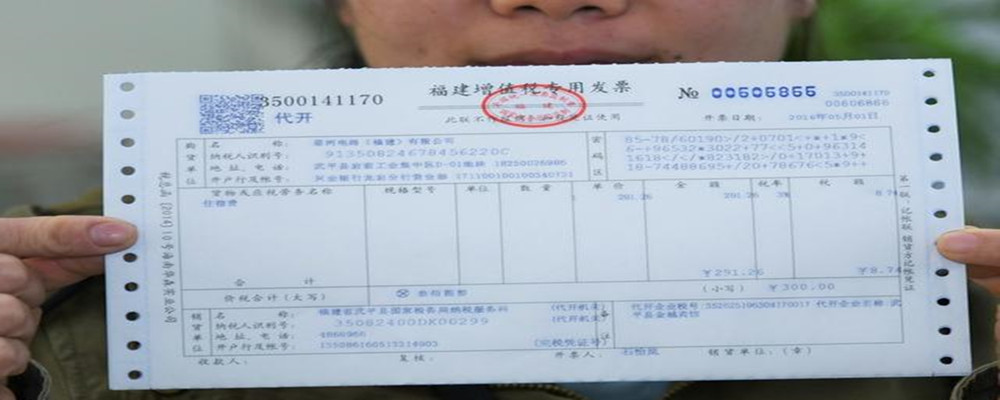

三、增值税发票开具:纳税人自行开具或者税务机关代开增值税发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称;纳税人自行开具或者税务机关代开增值税发票时,应在备注栏注明不动产的详细地址;发票应当加盖发票专用章,未加盖发票专用章的,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收;

发票信息打印不清晰;发票信息压线错格,甚至超出纸质发票边缘都是不合格的。纳税人在开具增值税专用发票当月,发生销货退回、开票有误等情形,收到退回的发票联、抵扣联符合作废条件的,按作废处理;开具时发现有误的,可即时作废。仅供学习。