发票和财务会计之间的恩怨情仇,一句两句话真的说不清!要说财务会计最怕什么,我想最怕的就是出新政策和新规定了!

刚刚,发票再出新要求,税局发布最新政策,增值税电子普通发票将更换监制章!增值税专票也出了填写的最新要求示意图请收藏!各位会计注意了。

01

税局发布最新政策

增值税电子普通发票将更换监制章!

划一下重点:

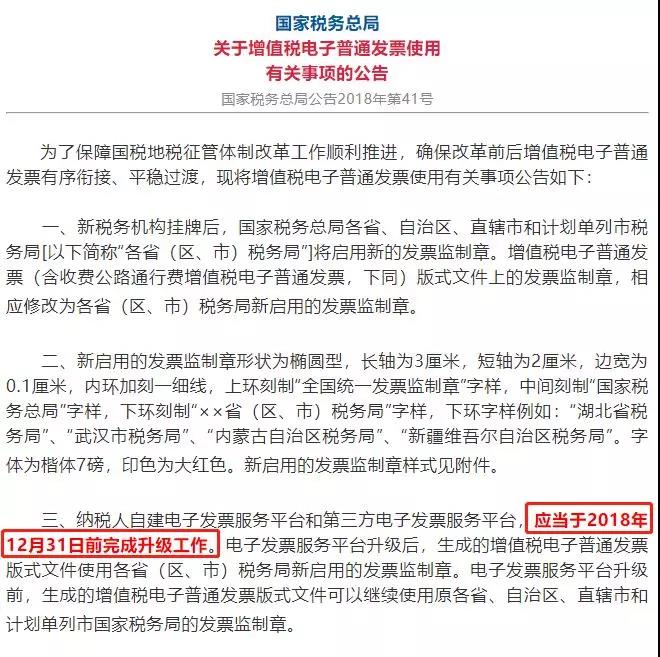

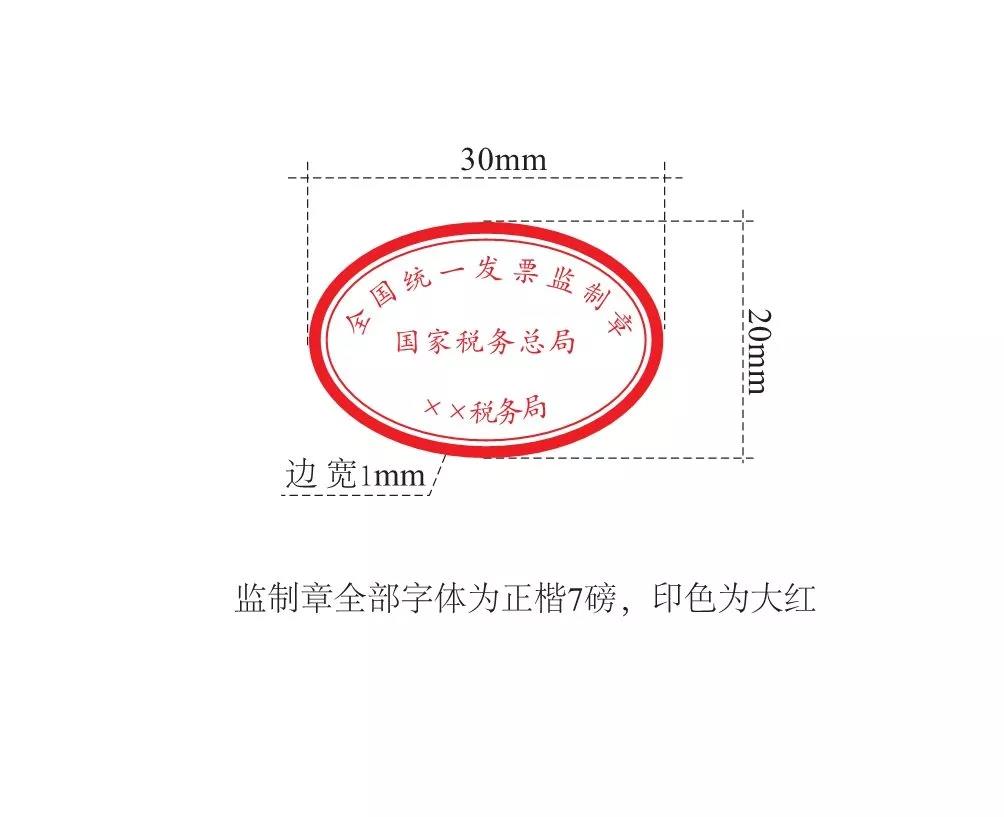

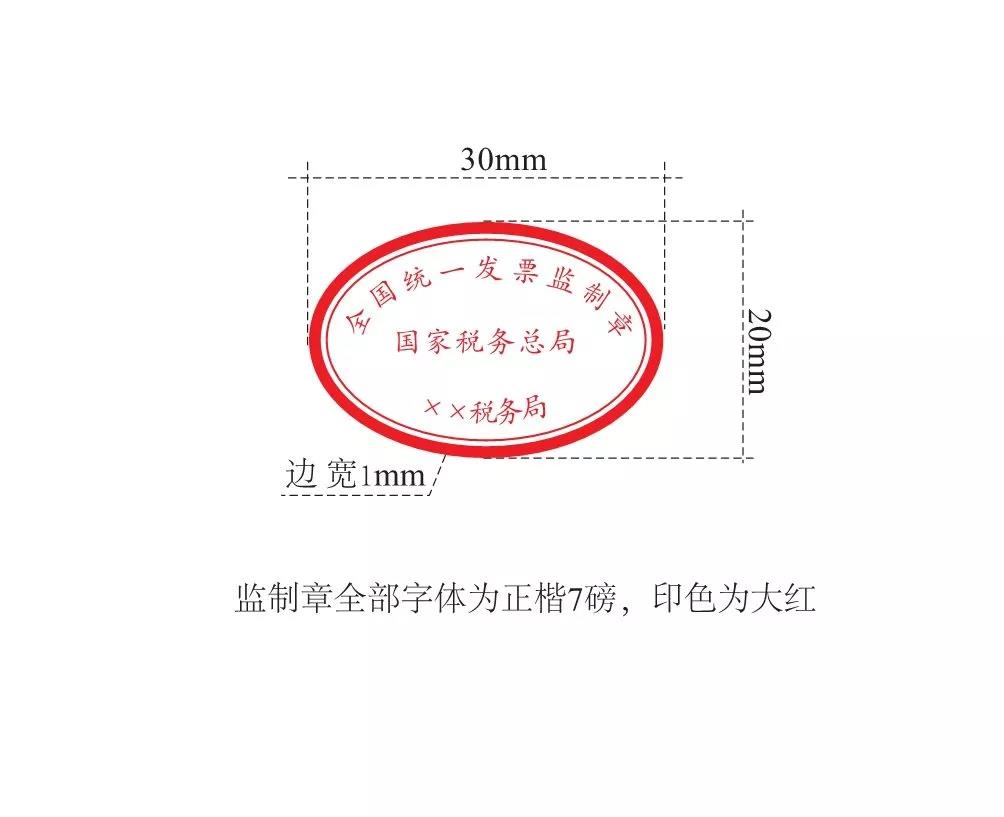

新启用的发票监制章是这个样子的:

1.发票监制章:相应修改为各省(区、市)税务局新启用的发票监制章。

2.发票板式:形状为椭圆型,长轴为3厘米,短轴为2厘米,边宽为0.1厘米,内环加刻一细线,上环刻制“全国统一发票监制章”字样,中间刻制“国家税务总局”字样,下环刻制“××省(区、市)税务局”字样,下环字样例如:“江苏省税务局”、“上海市税务局”、“内蒙古自治区税务局”、“新疆维吾尔自治区税务局”。字体为楷体7磅,印色为大红色。

3.电子发票服务平台(自建 + 三方)升级时间:2018年12月31日前完成升级工作;升级前,生成的增值税电子普通发票版式文件可以继续使用原各省、自治区、直辖市和计划单列市国家税务局的发票监制章。

4.公告施行时间:2018年7月23日(发布之日)。

5.附件:发票监制章样式

5、新税务机构挂牌后,增值税电子普通发票版式文件上的发票监制章有何变化?

新税务机构挂牌后,国家税务总局各省、自治区、直辖市和计划单列市税务局[以下简称“各省(区、市)税务局”]将启用新的发票监制章。增值税电子普通发票(含收费公路通行费增值税电子普通发票,下同)版式文件上的发票监制章,相应修改为各省(区、市)税务局新启用的发票监制章,纳税人自建电子发票服务平台和第三方电子发票服务平台需要进行相应升级。

6、新启用的发票监制章是什么样式?

新启用的发票监制章形状为椭圆型,长轴为3厘米,短轴为2厘米,边宽为0.1厘米,内环加刻一细线,上环刻制“全国统一发票监制章”字样,中间刻制“国家税务总局”字样,下环刻制“××省(区、市)税务局”字样,下环字样例如:“江苏省税务局”、“上海市税务局”、“内蒙古自治区税务局”、“新疆维吾尔自治区税务局”。字体为楷体7磅,印色为大红色。

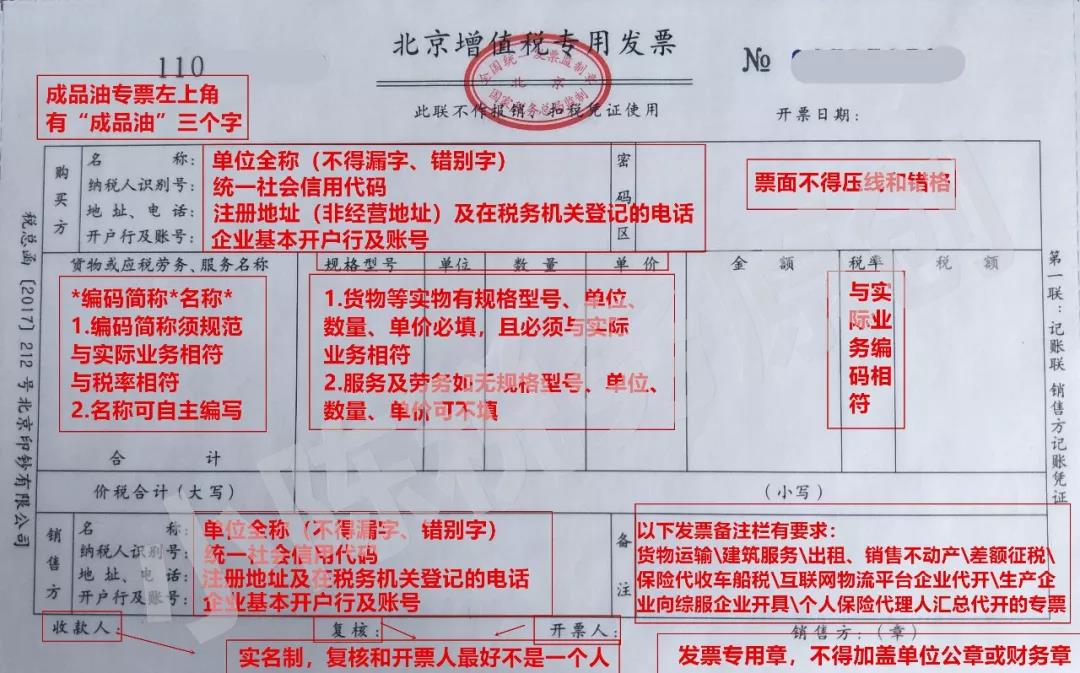

看起来是不是很头疼?那就看看下面这张增值税专票填写最新要求示意图吧。

02

这张增值税专票填写最新要求示意图

请收好!千万别出错!

这张图片要收藏,专票填写最新要求示意图:

1.企业经营地址和注册地址不一致,开具增值税专用发票时应按照税务登记证(统一社会信用代码证)上的地址开具。

2.增值税专用发票写的是“开户行及账号”,所以开具增值税专用发票时应填写企业基本开户行及账号。

3.销售方开具发票时,应如实开具与实际经营业务相符的发票,购买方取得发票时,不得要求变更品名和金额,也就是说卖啥开啥,不得变更,比如提供的是住宿费,开具“旅游服务”的发票。

4.严格按照《商品和服务税收分类与编码》开具发票,采用新系统开具的发票不能”办公用品”、“材料一批”、“礼品”出现这样的笼统开具行为,比如《商品和服务税收分类与编码》中有一个明细类别是“纸制文具及办公用品”,因此,发票摘要写“纸制文具及办公用品”是符合规范的,但是只写“办公用品”是不符合规范的。

5.发票上的单价数量,按相关税法规定发票信息需要依次据实填写,销售货物,需要将单价、数量、金额体现在发票上;如果属于服务劳务,确实没有单位数量的可以不体现。

6.由于开票时有限额,销售货物不能一次性全开,分开开具发票时,会出现数量是小数,比如“0.4台”,只要分开开具的发票数量总额是与实际销售数量相符即可。

7.增值税专用发票开票人的填写,税务上没有要求,但建议最好如实填写开票人员姓名,特别是收到一些相对企业来说大额的增值税专用发票,开票人最好不要是“管理员”,顺便提醒一下取得一些新成立商贸企业(查当地工商局网站就知道是不是新成立的)开具的大额增值税专用发票,且开票人是“管理员”,要特别提高警惕。

8.增值税发票“开票人”和“复核”能否是同一个人,税务上没有要求,但是从内控管理的角度,“开票人”和“复核”应该不是同一个人,特别是收到一些相对企业来说大额的增值税专用发票,“开票人”和“复核”最好不要是同一个人。

9.成品油专用发票在发票的左上角有“成品油”三个字。

以上仅供参考,大家可以留言建议,如当地税务部门有不同管理要求,按照其要求执行!

03

这些发票新规定!你不得不知的问题!

前段时间,国家税总局发布新文件出台《企业所得税税前扣除凭证管理办法》,明确了发票不再属于唯一扣税凭证了,但也要提醒大家,现金支付可能不能税前扣除!这个政策和会计人息息相关:

国家税务总局

关于发布《企业所得税税前扣除凭证管理办法》的公告

划重点:

1、明确收款凭证、内部凭证、分割单等也可以作为税前扣除凭证,将减轻纳税人的办税负担;

2、在税前扣除凭证的种类、填写内容、取得时间、补开、换开要求等方面进行了详细的规定,有利于企业加强自身财务管理和内控管理,减少税收风险;

3、针对企业未取得外部凭证或者取得不合规外部凭证的情形,规定了补救措施,保障了纳税人合法权益。